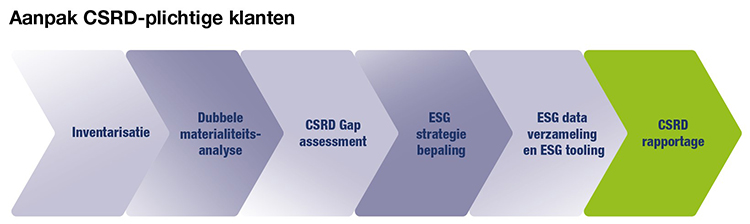

De Corporate Sustainable Reporting Directive (CSRD) verplicht grote ondernemingen om te rapporteren over hun duurzaamheidsprestaties: niet alleen van de eigen onderneming, maar ook van hun partners in de waardeketen. Dus ook als u niet onder de CSRD-regels valt, komt u er via uw ketenpartners, leveranciers, opdrachtgevers of de bank toch mee in aanraking. Voor alle partijen een grote uitdaging, met als belangrijkste advies: begin op tijd met de eerste stappen. Bent u nog niet begonnen, dan luidt het dringende advies om nu te starten met de voorbereidingen.